Transition énergétique et Jacobinisme

Eric L'Helguen

Que ce soit à l'échelle des villes ou des éco-quartiers, le déploiement des ENR&R se heurte à des freins multiples, techniques mais aussi réglementaires et organisationnels. Le stockage (Li-Io, Hydrogène,…), l'autoconsommation (collective ou individuelle), l'approche multi-énergies voire multi-fluides, l’intégration du véhicule électrique et des solutions Vehicule2Grid sont des leviers incontournables pour permettre ce déploiement massif.

Cependant, aujourd'hui en France, aucun de ces leviers n'est activable pour diverses raisons : modèle économique délicat à trouver dans un pays à énergie à faible coût, cadre réglementaire hostile, difficultés de mise en œuvre à l'échelle techniquement la plus pertinente, responsabilités morcelées.

Nous proposons de détailler ce point de vue en nous basant sur notre retour d'expérience de mise en place de projets Smart Grids sur des projets urbains en France et à l'international.

Il nous semble cependant pertinent avant d’avancer sur ce sujet de revenir sur des considérations historiques.

Transition Énergétique : Vers une solution énergétique Girondine dans une France Jacobine

La France a réussi dans les années 70 un formidable déploiement d’une source de production centralisée, fondée sur la technologie développée par Westinghouse. Le nucléaire, quasiment inexistant en 1972, va atteindre 75% en 1990 et représente encore aujourd’hui 70,6% de la production électrique française ou 379,5 TWh.

La France démontre d’autre part, encore aujourd’hui, avec le déploiement de Linky et de Gazpar sa capacité à réaliser de grands programmes nationaux.

La structuration même de la prise de décision en France au travers de ses grands corps d'État mais également au travers de ces gestionnaires de réseau en situation de quasi-monopole conduit à une centralisation de la prise de décision.

Pour l'exemple, Enedis gère 95% du réseau de distribution électrique métropolitain et sa maison mère EDF, au travers de EDF SEI, la totalité du réseau de distribution électrique hors métropole.

À titre de comparaison le Royaume Uni compte 14 Distribution Network Operator (DNO) , les États-Unis comptent 3300 compagnies d’électricité, la Suisse compte une multitude de régies locales agissant comme des acteurs intégrés à la maille locale.

La transition énergétique, elle, demande une prise de décision sur une multitude de projets à l’échelle des territoires là où la France excelle sur les grands projets à la maille nationale.

Questionnement sur la nécessité de la transition énergétique

En complément à la structuration même de la prise de décision, la transition énergétique en elle-même se doit, pour exister, d’apparaître comme nécessaire or la France se caractérise par :

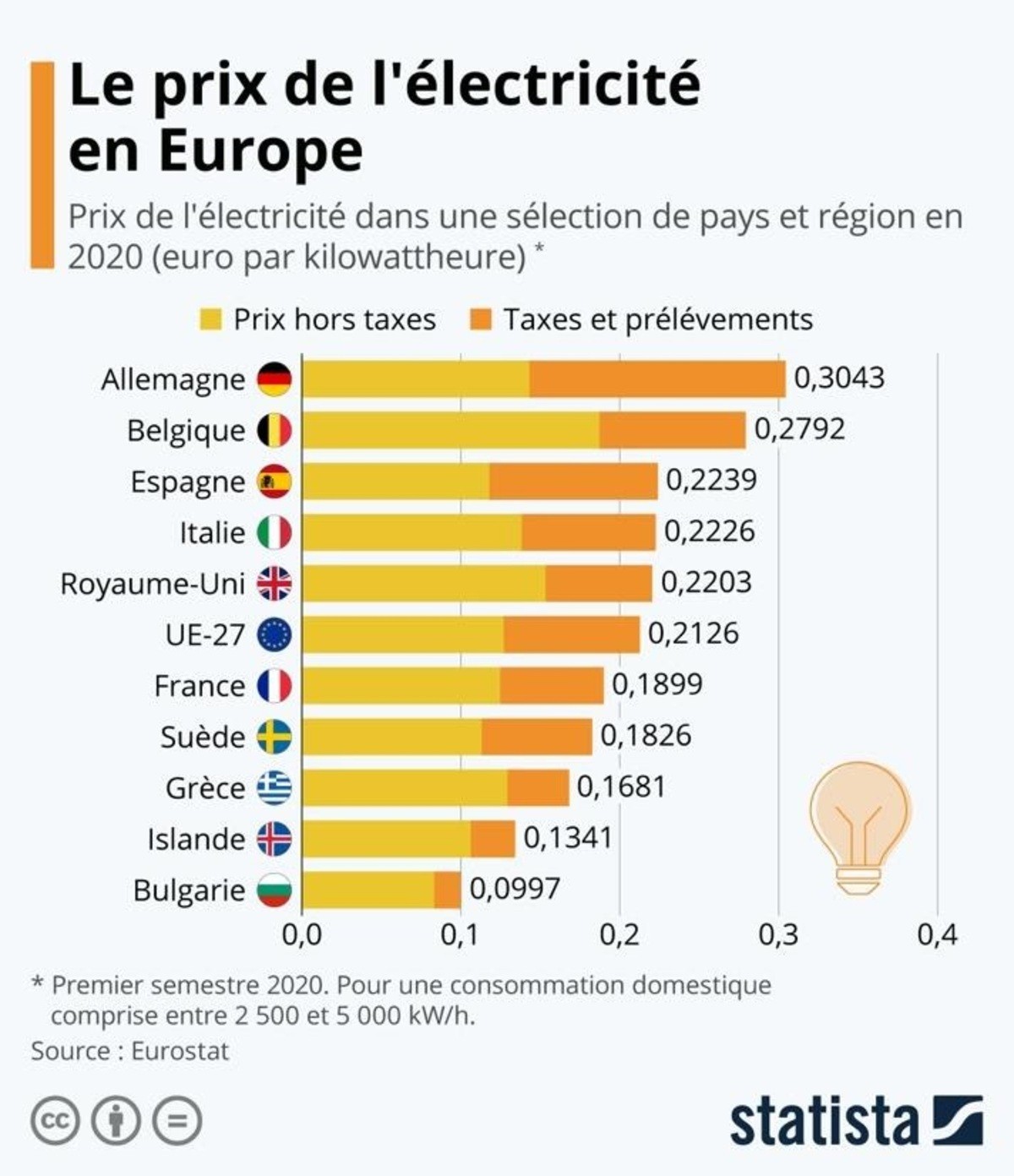

- Une électricité peu chère comme indiqué sur le graphique ci-dessous

- Un mix électrique permettant de subvenir aux besoins et garantissant également un bon niveau de flexibilité donc d’adaptation à l’intermittence, ce grâce à l’hydraulique et dans une moindre mesure à la flexibilité apportée par le nucléaire,

- Un réseau électrique bien géré, ce qui conduit non seulement à un temps de coupure relativement faible en ce qui concerne le réseau de distribution électrique, mais aussi à une absence quasi-totale de « black-out » ou coupure généralisée pour le réseau de transport d’électricité

- Une électricité pour finir très faiblement carbonée

Ce « faisceau d’évidences » conduit assez naturellement de nombreux observateurs et acteurs à vouloir faire perdurer le système voire à maintenir à des niveaux élevés la part du nucléaire dans le mix électrique, voire à renforcer la part d’électricité dans le mix énergétique comme tend à le faire la future réglementation environnementale ou RE 2020.

La transition énergétique est donc, tant pour des raisons de gouvernance que pour des raisons économiques ou environnementales, moins une évidence sur le territoire français que dans d’autres régions du monde.

Ce manque d’appétence pour une transition, finalement plus ressentie comme imposée que nécessaire, est probablement la raison essentielle des freins réglementaires.

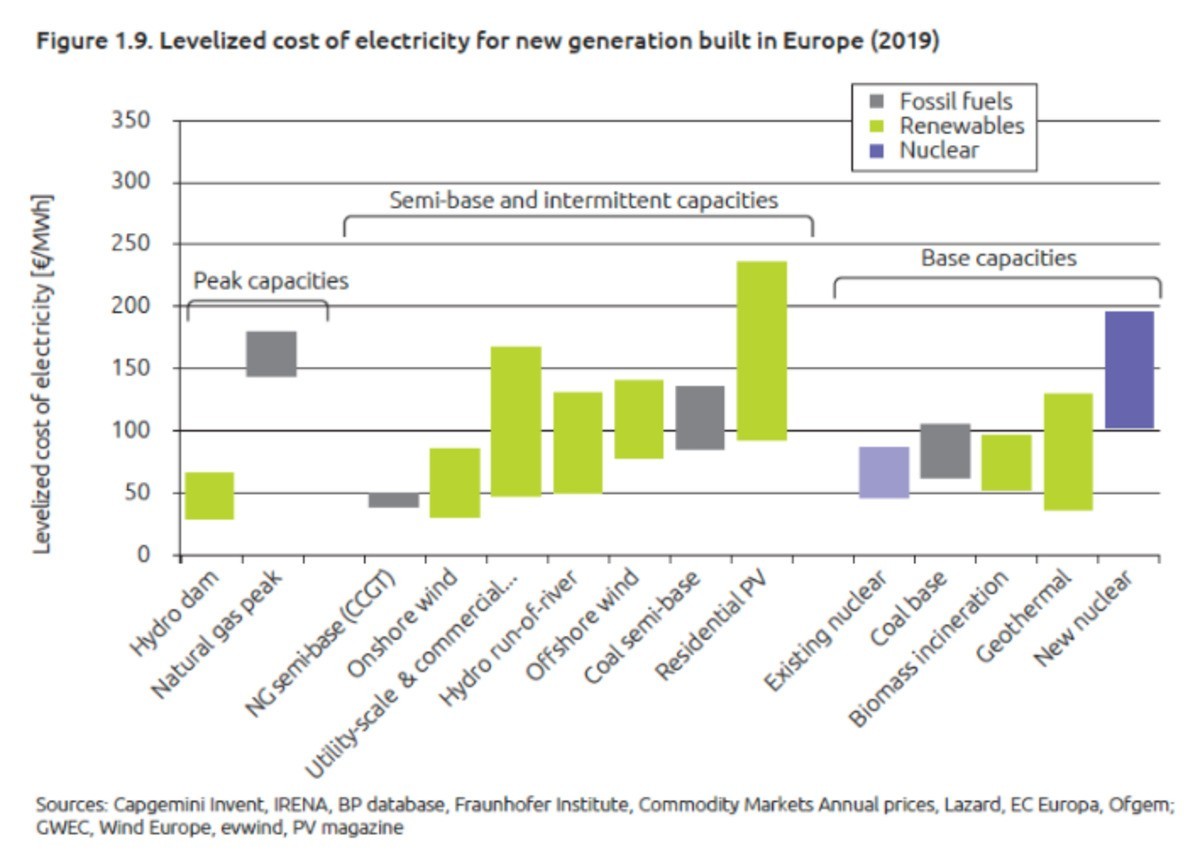

À titre d’exemple prenons une simple installation de panneaux solaires en toiture, elle conduit à un prix de revient du kWh ou LCOE (Levelized Cost Of Electricity) de l’ordre de 10-12 cts du kWh sur les grands projets urbains rencontrés par Embix. Nous sommes donc sur un prix immédiatement compétitif sur le marché allemand mais fortement dépendant du niveau de taxes et de coût d’accès au réseau en France.

Nous allons dans le chapitre qui suit nous concentrer sur l’exemple de l’autoconsommation collective pour démontrer que, sans un cadre réglementaire favorable, la transition énergétique aura de grandes difficultés à devenir réalité.

Autoconsommation Collective : la preuve par l’exemple

L’autoconsommation collective apparaît comme un projet vertueux dont l’ambition peut se résumer ainsi :

- Partager l’énergie électrique produite au niveau d’une communauté de proximité pour diminuer l’électricité réinjectée sur le réseau

- Éviter d’investir dans des ressources de stockage au modèle économique aujourd’hui difficile pour, au contraire, « partager » son énergie électrique

Même s’il est bien entendu qu’un texte réglementaire ne modifie pas le trajet de l’électron, il peut sembler pérenne de mettre en place une incitation tarifaire à consommer au moment où le soleil brille.

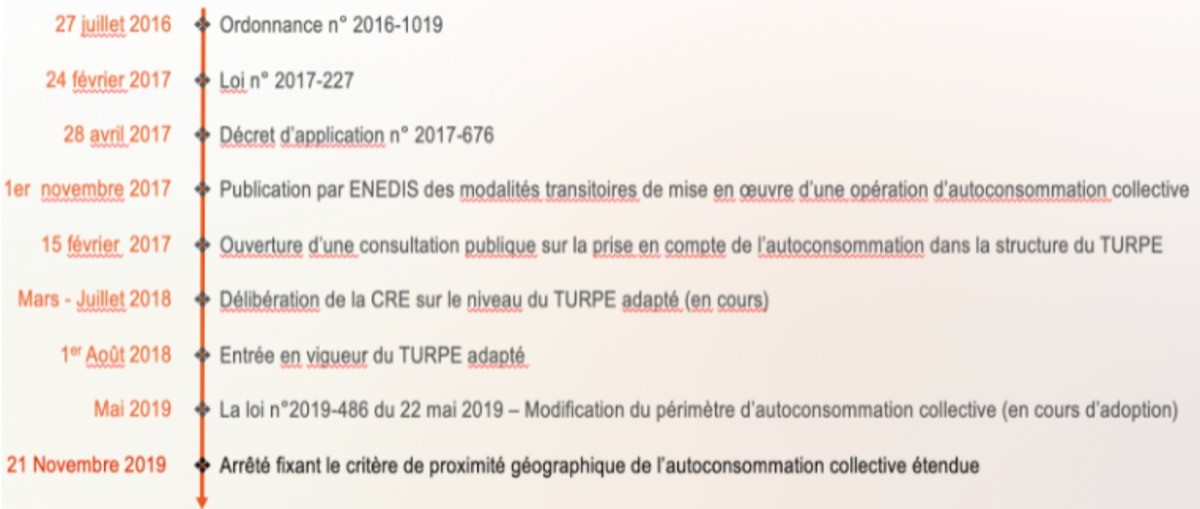

Traduit en texte réglementaire cela donne la succession de textes ci-dessous :

Les atermoiements réglementaires tant sur le tarif d’accès au réseau ou TURPE, se traduisent par les résultats suivants :

- France : 45 opérations d’autoconsommation collective à date

https://data.enedis.fr/pages/accueil/?id=dataviz-autoconsommation-collective

ENEA identifie pour sa part, en juin 2020, 20 projets en France contre 200 en suisse et 300 en Allemagne.

L’autoconsommation collective est un bel exemple du retard français et des difficultés françaises à entrer dans la transition énergétique et cela s’explique également par un modèle financier étonnant. L’analyse de l’EBITDA 2020 d’EDF est en cela intéressant :

- EBITDA :

- Part Production et Commercialisation : 7.412 Mds €

- Part activités régulées : 5.206 Mds €

- Part Groupe : 16.2 Mds €

- Résultat net : 2 Mds €

La contribution forte des activités régulées ou activités réseau à l’EBITDA explique, en partie, la réticence à une modération des tarifs d’accès au réseau dans le cadre d’opérations d’autoconsommation collective, de fait, faibles utilisatrices du réseau.

Il est possible de naïvement se poser la question et de se demander si un tarif de l’ARENH plus élevé et à contrario un accès au réseau à « prix coûtant » ne permettrait pas d’éviter la frilosité de l’état et d’EDF sur les tarifs d’accès au réseau tout en permettant que se développent les opérations d’autoconsommation collective à la maille urbaine.

Il est enfin possible de se demander si cette structure de coût témoigne simplement d’une difficulté à effectuer la transition du monde régulé au monde dérégulé, ou si, plus simplement, elle est un moyen de maintenir le « statu quo ».

Nous pourrions sur des sujets aussi divers que stockage, modulation énergétique ou effacement montrer en quoi le cadre réglementaire traduit la frilosité et explique les retards en termes de transition énergétique.

Un besoin de clarté

Il semble important, au moment où les démonstrateurs Smart Grid des années 2010 peinent à trouver leurs modèles économiques, au moment où certains grands groupes affichent une grande prudence sur les projets Smart Grid nationaux, et enfin au moment où les startups des années 2010 sont pour la plupart dans une situation difficile quand elles n’ont pas fait le choix de « pivoter » ou de se développer à l’export ; il semble important de définir une direction claire qui seule permettra de créer un modèle pérenne et ce qu’il s’inscrive dans la droite ligne du système existant ou qu’il affiche une véritable volonté de transition énergétique.

Le besoin de clarté permettra également aux projets urbains de définir une ligne claire à savoir un possible retour au « tout électrique connecté au grand réseau » ou alors une mise en place de solutions innovantes tant dans le domaine de la production locale d’électricité que de la production de chaud ou de froid.

Un article signé Éric L’Helguen, directeur général de Embix.