Qui sont les acteurs du réemploi en Europe du Nord-Ouest ? Une enquête sur les revendeurs de matériaux

Une enquête de terrain menée dans le cadre du projet européen FCRBE a permis de décrire les entreprises actives dans le réemploi et de qualifier et quantifier la quantité de matériaux mis en circulation en Belgique, en France, aux Pays-Bas et au Royaume-Uni. Ces résultats uniques, qui jettent pour la première fois un regard sur des acteurs oubliés par les statistiques officielles, sont exposés ci-après (1).

Le projet FCRBE

Augmenter de plus de 50 % la quantité d'éléments de construction récupérés qui circulent dans le nord-ouest de l’Europe d'ici 2032, tel était le défi du projet européen FCRBE « Faciliter la circulation des éléments de construction récupérés » (Programme européen Interreg North-West Europe, doté d’un budget total de 4,33 millions d’euros sur la période 2018-2021). Ce défi est d’ampleur puisqu’on évalue à seulement 1 % la quantité d’éléments de construction réemployés après une première application.

Pour atteindre cet objectif, les partenaires belges (Belgian Building Research Institute, Bruxelles Environnement, Confédération Construction et Rotor), français (Bellastock et le Centre Scientifique et Technique du Bâtiment) et anglais (Université de Brighton et Salvo Ltd) ont conçu un ensemble de méthodes et d’outils testés et promus au travers de plusieurs opérations pilotes.

Enfin, une analyse statistique a été réalisée pour identifier et décrire les entreprises actives dans le réemploi ainsi que pour qualifier et quantifier les matériaux de réemploi mis en circulation en Belgique, en France, aux Pays-Bas et au Royaume-Uni. Les lignes qui suivent visent à présenter les principaux résultats de cette analyse centrée sur les acteurs.

Méthodologie d’enquête : une approche de terrain

Aucune statistique officielle présentant les acteurs du réemploi n’existait dans les quatre pays couverts par le projet. Seules deux enquêtes postales avaient été menées par un des partenaires (Salvo Ltd) en 1998 et en 2007 au Royaume-Uni. Seulement 28 réponses s’étaient montrées exploitables en 2007. Pour pallier ce déficit d’information et ne pas subir à nouveau un faible taux de réponse, l’approche retenue a été radicalement différente. Les partenaires du projet ont commencé par identifier les revendeurs présents sur leur territoire puis des visites et des entretiens ont été menés sur les sites même des entreprises repérées. Ces visites ont permis d’une part de qualifier et de quantifier les stocks de matériaux de réemploi des revendeurs et, d’autre part, de récolter les informations sur l’activité de ces revendeurs. Sur un total de 290 revendeurs visités, 100 étaient implantés en France, 78 au Royaume-Uni, 68 aux Pays-Bas et 44 en Belgique.

La taille des entreprises impliquées dans le réemploi de matériaux et d’équipements

Une des caractéristiques du secteur du bâtiment est de rassembler un grand nombre de très petites entreprises (plus de 90% des entreprises du bâtiment des quatre pays concernés emploient moins de 10 salariés). La structure des acteurs du réemploi est à l’image de ce secteur : 85% d’entre eux emploient moins de 10 salariés et seulement 1% plus de 250.

S’il existe une grande homogénéité en matière de taille entre les pays, c’est moins le cas en ce qui concerne le chiffre d’affaires.

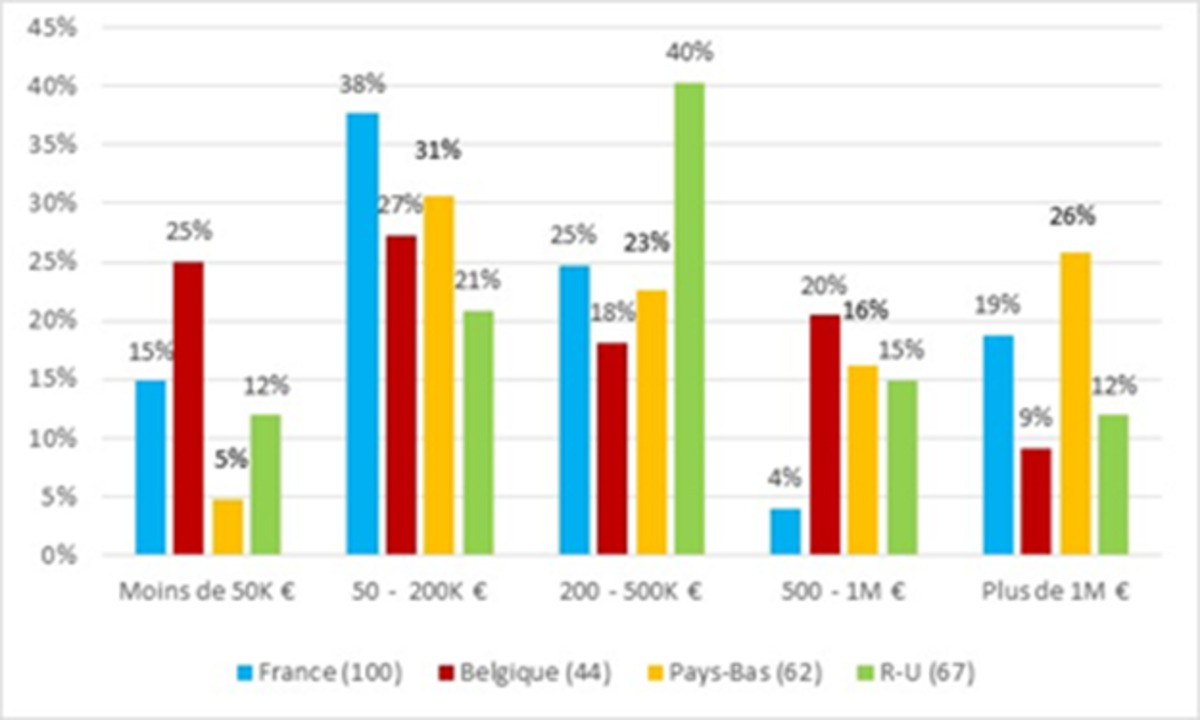

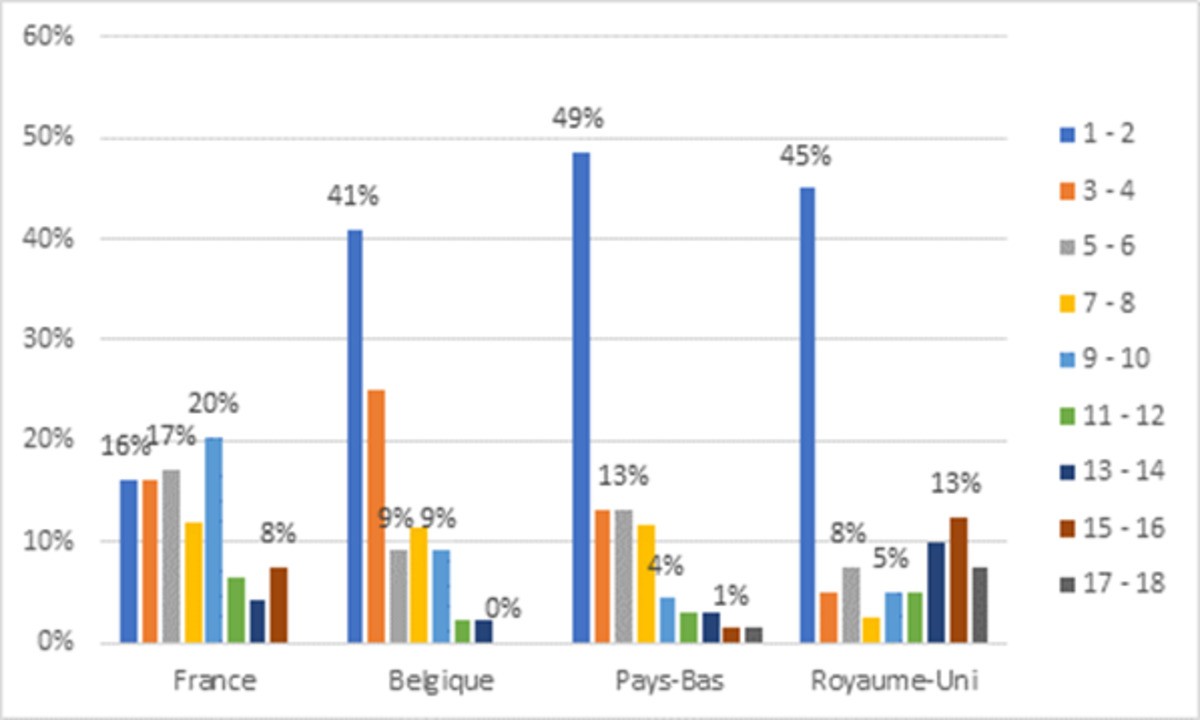

Répartition du chiffre d’affaires des entreprises selon les pays

Les revendeurs français se caractérisent par un niveau de chiffre d’affaires moyen plus faible que dans les autres pays concernés, les Pays-Bas et le Royaume-Uni étant les pays où deux entreprises sur trois réalisent plus de 200 000 euros de chiffre d’affaires.

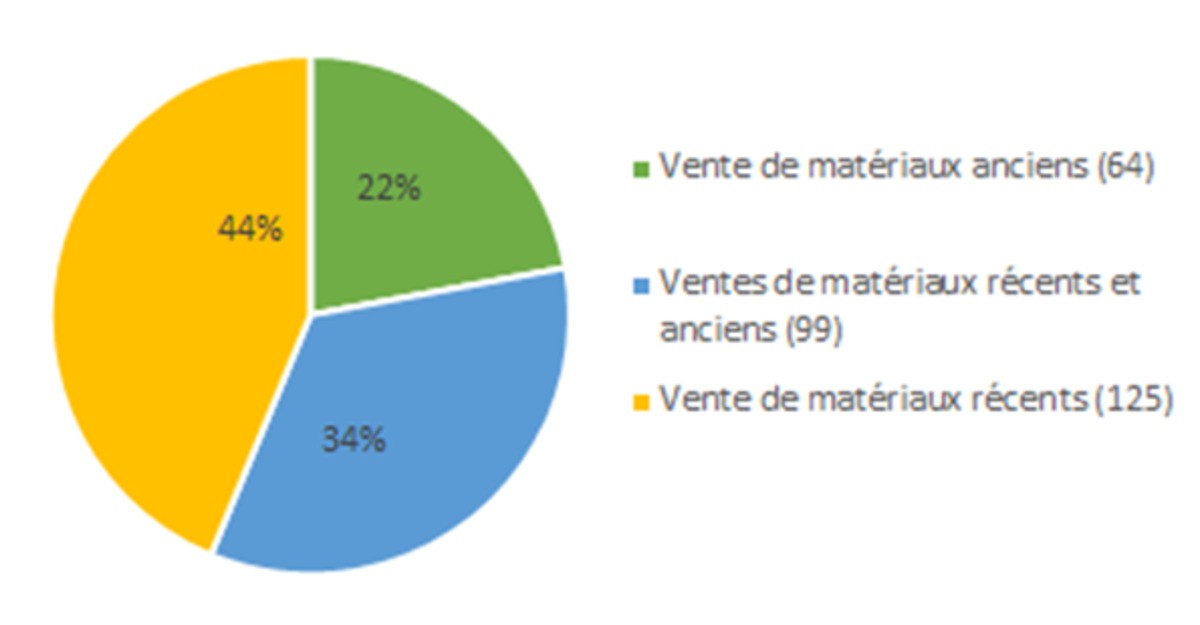

Matériaux récents versus matériaux anciens

Les revendeurs se distinguent les uns des autres par le type de matériaux vendus. Deux grandes catégories de matériaux ont été identifiées (2) :

- Les matériaux « anciens » : en majorité, ces matériaux tirent leur valeur de leur ancienneté (caractère patrimonial, traditionnel ou vintage, antiquités architecturales ; rusticité, patine, rareté…). Les dallages en pierre, tomettes en terre cuite, carreaux de ciment, vieilles poutres en chêne, parquets massifs, ferronneries et cheminées constituent quelques matériaux représentatifs. Les revendeurs positionnés exclusivement sur ce créneau sont appelés par la suite les revendeurs de matériaux anciens.

- Les matériaux « récents » : issus de bâtiment plus contemporains, ces matériaux ont en moyenne une valeur moindre, mais reste compétitifs en comparaison d’un matériau neuf équivalent. Ils regroupent par exemple les briques, pavés de voirie, structures métalliques, fenêtres, moquettes, éléments sanitaires, équipements techniques, isolants, etc. Ces matériaux concerne davantage des acteurs eux-aussi plus récents, parfois spécialisés dans la revente d’un seul matériau (par exemple les radiateurs ou les planchers techniques) et des associations qui inscrivent leurs actions dans l’économie sociale et solidaire. Il n’est pas rare que ces acteurs vendent également des matériaux anciens.

Types de matériaux commercialisés par les revendeurs

Des spécificités nationales marquées

La vente de matériaux récents est davantage développée en Belgique et aux Pays-Bas (au moins 90% des entreprises sont impliquées dans cette activité), là où la vente de matériaux anciens occupe une place plus marginale (respectivement 39 et 26% des entreprises belges et néerlandaises sont concernées). Le contraste est fort avec la France où seulement 59% des entreprises ont leur activité centrée au moins sur ces matériaux récents mais où les revendeurs de matériaux anciens occupent 66% du marché. Le Royaume-Uni est dans un entre-deux : 80% des entreprises sont présentes sur au moins l’un des deux marchés.

Cette situation résulte a priori des spécificités architecturales des pays concernés. Les bâtiments constitués de matériaux anciens occupent une place plus grande en France et au Royaume-Uni qu’en Belgique et aux Pays-Bas. Cette situation impacte de fait l’activité du réemploi. Il semble aussi que les entreprises du Royaume-Uni se soient appuyées sur les réseaux liés à leur activité historique (la vente de matériaux anciens) pour se diversifier et vendre des matériaux récents.

L'enquête a également révélé que les matériaux vendus ont un fort ancrage territorial, notamment les matériaux anciens. La Belgique compte une part importante de briques, de tuiles et d’éléments en pierre bleu. Les revendeurs néerlandais se concentrent davantage sur l'ardoise, les tuiles et les revêtements muraux, tandis que le Royaume-Uni propose de la pierre naturelle et du bois. En France, on trouve des tomettes de terre cuite dans les régions méridionales, des dallages en pierre en Bourgogne, des éléments en granit en Bretagne ou encore des planchers en sapin dans les Vosges…

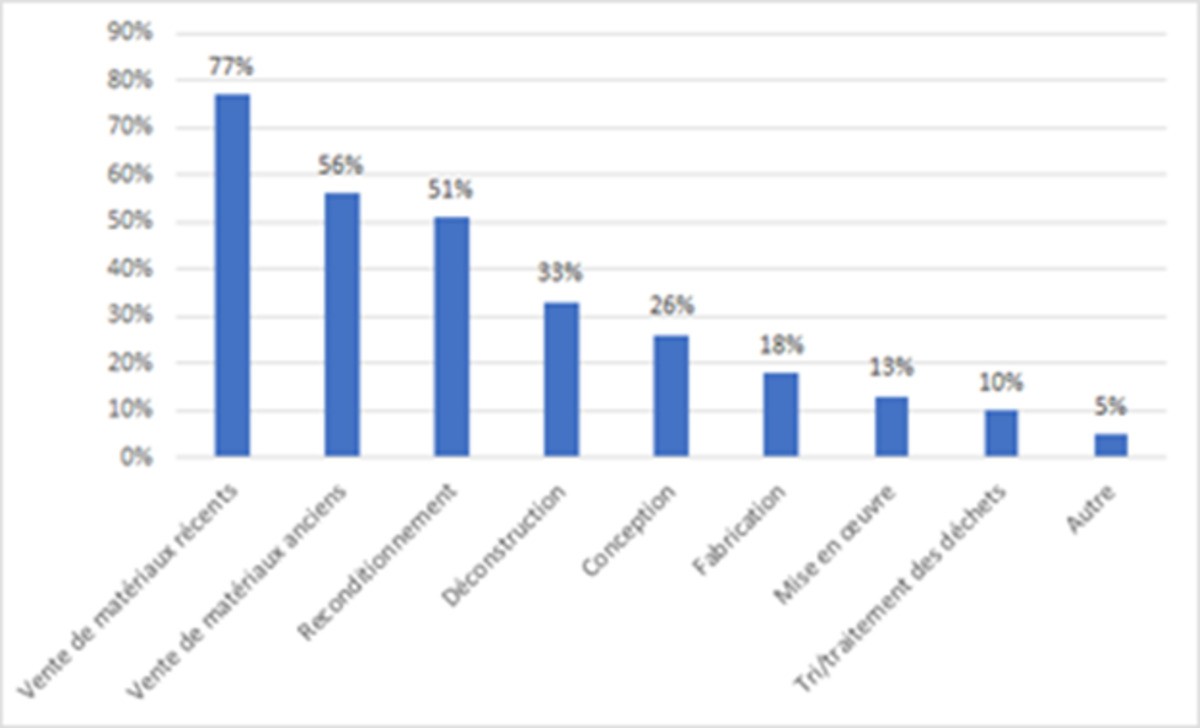

Le cœur de métier des acteurs du réemploi

La vente de matériaux et d’équipements de réemploi ne constitue pas systématiquement l’activité centrale et exclusive des revendeurs. Le reconditionnement de matériaux et le démontage sélectif forment des activités complémentaires souvent menées en parallèle.

Un tiers des revendeurs assurent une activité de déconstruction. Pour beaucoup d’entre eux, le démontage sélectif conditionne la revente des matériaux car il constitue leur première source d’approvisionnement. Dans le cas des entreprises de démolition ou de curage, la revente de matériaux de réemploi est juste un appoint et constitue une faible part du chiffre d’affaires. Elle dépend essentiellement des opportunités offertes par les chantiers de démolition. Ces entreprises avouent d’ailleurs que le tri soigné et la récupération de matériaux ne sont pas prioritaires lorsque le temps (ou la main d’œuvre) manque sur un chantier.

Dans les deux cas, ces entreprises s’appuient sur une sérieuse expertise pour repérer les matériaux qui présentent une valeur de revente intéressante, assurer un démontage et un tri soigné sur chantier et enfin les stocker dans les locaux de l’entreprise.

Le reconditionnement est pratiqué par une entreprise sur deux, c’est le principal moyen d’apporter une valeur ajoutée à des matériaux récupérés sur un chantier. Le reconditionnement permet de passer d’un matériau « brut de démontage » à un matériau « prêt à la pause ». Il inclut principalement des opérations de nettoyage, de réparation et d’empaquetage.

Les activités des revendeurs

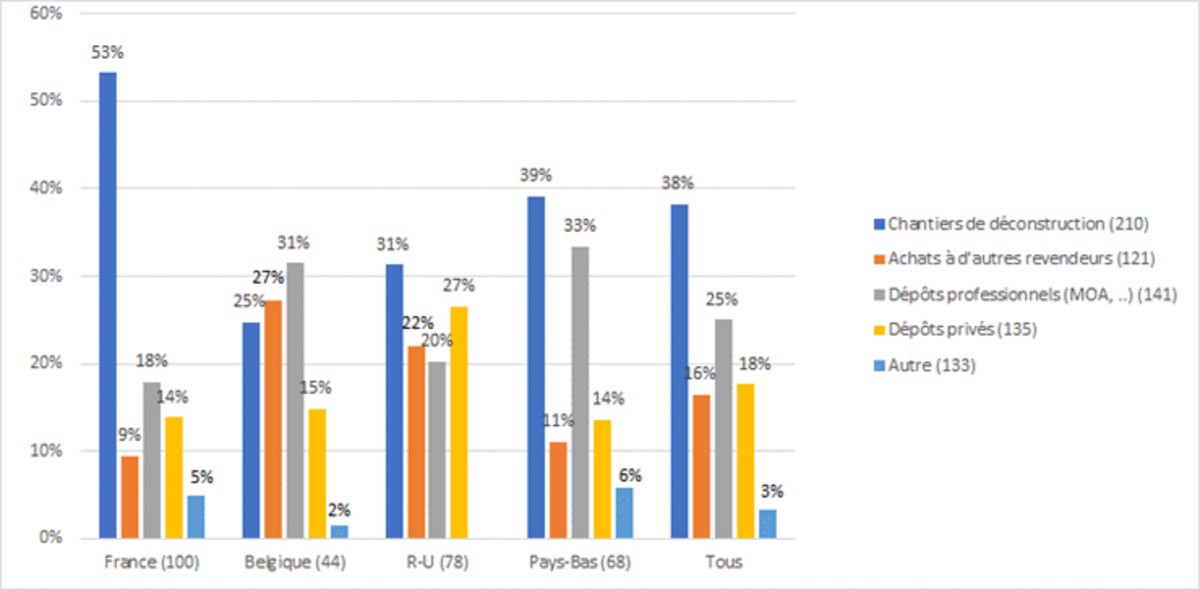

Les réseaux d’approvisionnement et de revente

Les acteurs français du réemploi se démarquent de leurs homologues étrangers en s’approvisionnant de façon dominante directement sur des chantiers de déconstruction (plus de 50% des cas). Aux Pays-Bas et au Royaume-Uni, les chantiers de déconstruction constituent aussi la première source d’approvisionnement. Néanmoins, le rachat de matériaux à d’autres revendeurs, la collecte en pied de chantier ou les dépôts de matériaux par des professionnels ou des particuliers, jouent un rôle quasi équivalent.

Deux modèles d’affaires émergent. Dans un cas, les réseaux sont courts et les matériaux passent directement du site de déconstruction au revendeur (une entreprise dont la déconstruction est le cœur d’activité ou un revendeur spécialisé). Dans l’autre, ils sont plus longs et variés, et offrent davantage de choix pour trouver des matériaux et satisfaire une demande. Cette seconde situation semble aussi correspondre à une maturité plus grande des marchés belges, britanniques et néerlandais. Cette maturité se caractérise aussi par une plus grande spécialisation et une implication beaucoup plus forte dans les réseaux internationaux.

Les sources d’approvisionnement des revendeurs

Malgré la qualité de leurs réseaux commerciaux, la plupart des revendeurs opèrent sur un marché de niche : chantiers de petite taille (maison individuelle, rénovation patrimoniale, voierie et jardin…) ou projets spécifiques (hangars industriels, serre agricole). Néanmoins, certains revendeurs travaillent dans le contexte des marchés publics, qui connait une demande en forte croissance.

Revendeurs spécialisés versus revendeurs s’appuyant sur des stocks variés de matériaux

Cette capacité des entreprises belges, britanniques et néerlandaises à mobiliser des réseaux d’acteurs multiples se traduit par une spécialisation dans la vente de quelques matériaux. Ainsi, entre 40 et 46% des revendeurs de ces trois nationalités commercialisent un maximum de deux matériaux. Seuls 16% des revendeurs français sont dans cette configuration. Ces derniers vendent davantage de types de matériaux (fenêtres, portes, briques, parquets, éléments en bois, pierre, radiateurs, …). Ceci reflète l’origine du stock qui provient dans plus de la moitié des cas directement du chantier de déconstruction. L’absence d’intermédiaire entre le chantier et le revendeur conduit à une absence de filtre et à cette diversité.

Un marché français du réemploi autocentré versus des marchés étrangers ouverts

Cette spécificité française (l’importance du chantier de déconstruction comme source principale d’approvisionnement) influe aussi sur l’ouverture du marché. 34 et 26% des revendeurs belges et néerlandais se fournissent à l’étranger et seulement 1% des Français et 8% des Britanniques. La taille des pays concernés ainsi que les traditions commerciales (notamment aux Pays-Bas) expliquent fortement cette situation. Mais ce n’est pas l’unique raison. Les matériaux de réemploi voyagent sur des distances beaucoup plus grandes dans ces pays. Le modèle français, centré sur le chantier de déconstruction comme principale source d’approvisionnement, implique que les matériaux bénéficient en premier lieu à des acteurs locaux. Ainsi près de 80% des revendeurs français travaillent avec des matériaux qui circulent moins de 100 km entre le lieu de récupération et leur lieu de remise en œuvre. La multiplicité des réseaux activés par les entreprises belges et néerlandaises les amène à l’inverse à s’approvisionner régulièrement à l’étranger. Ce retard commercial apparent des entreprises françaises fait pourtant davantage sens dans une économie circulaire où l’activation de réseaux de proximité participera à minimiser les impacts environnementaux.

Conclusion

En France, l’activité des revendeurs représenterait un chiffre d'affaires total de 511 millions d'euros et prêt de 1 000 emplois ETP (équivalent temps plein), pour une quantité de matériaux stockés de 615 milliers de tonnes.

Paradoxalement, si le réemploi des matériaux suscite un intérêt croissant des acteurs de la construction et s’inscrit progressivement dans la règlementation, ces entreprises restent encore méconnues, voire négligées. La plupart des revendeurs s’interrogent sur l’évolution de leur activité de revente dans les années à venir, et beaucoup de dirigeants proches de la retraite peinent à trouver un repreneur. De manière plus structurelle, ces entreprises se heurtent à de nombreux obstacles :

- Coût relativement élevé de la main d’œuvre face à des matériaux neufs plus compétitifs,

- Coût du foncier (la plupart des revendeurs sont contraints de stocker en zone périurbaine ou rurale)

- Demande incertaine pour les matériaux (freins culturels, organisationnels, juridiques et assurantiels).

Pour aller plus loin…

L’étude statistique complète ainsi que tous les résultats du projet FCRBE sont disponible sur le site internet du projet : www.nweurope.eu et sur www.opalis.eu. On trouvera notamment : un ensemble de quarante fiches techniques de matériaux de réemploi, un outil d’inventaire pré-démolition, un guide des prescriptions pour intégrer des matériaux de réemploi dans des nouveaux projets de construction ou de rénovation, 37 retours d’expériences d’opérations pilotes menées dans les 4 pays partenaires.

Un article signé Frédéric Bougrain, chercheur à la Direction Economie et Ressources du CSTB et Hugo Topalov, chargé de projets chez Bellastock

Annexes :

Article suivant : Cynéo, un projet facilitateur de l’économie circulaire

Retour à la page d'accueil du dossier

Un dossier réalisé avec le soutien de :

![]()