Résilience urbaine : une innovation financière

Les systèmes urbains devront résister aux phénomènes naturels extrêmes qui s’annoncent. L’effort de résilience n’a de sens que si les causes du dérèglement sont aussi combattues. Les besoins en investissements sont considérables et urgents. Plusieurs facteurs retardent la mise en place des actions. Les mégapoles sont d’intenses consommatrices de ressources, participent d’une spatialisation mondiale des fonctions économiques, et peuvent nourrir le mythe d’une fuite en avant technologique. Il faut aider les investisseurs financiers de long terme, dotés de moyens financiers et concernés économiquement, à initier et conduire les nouveaux investissements de la résilience. Cela nécessite une innovation financière et serait l’occasion d’affirmer le réseau des cités du monde.

Urbain, durable et résilient

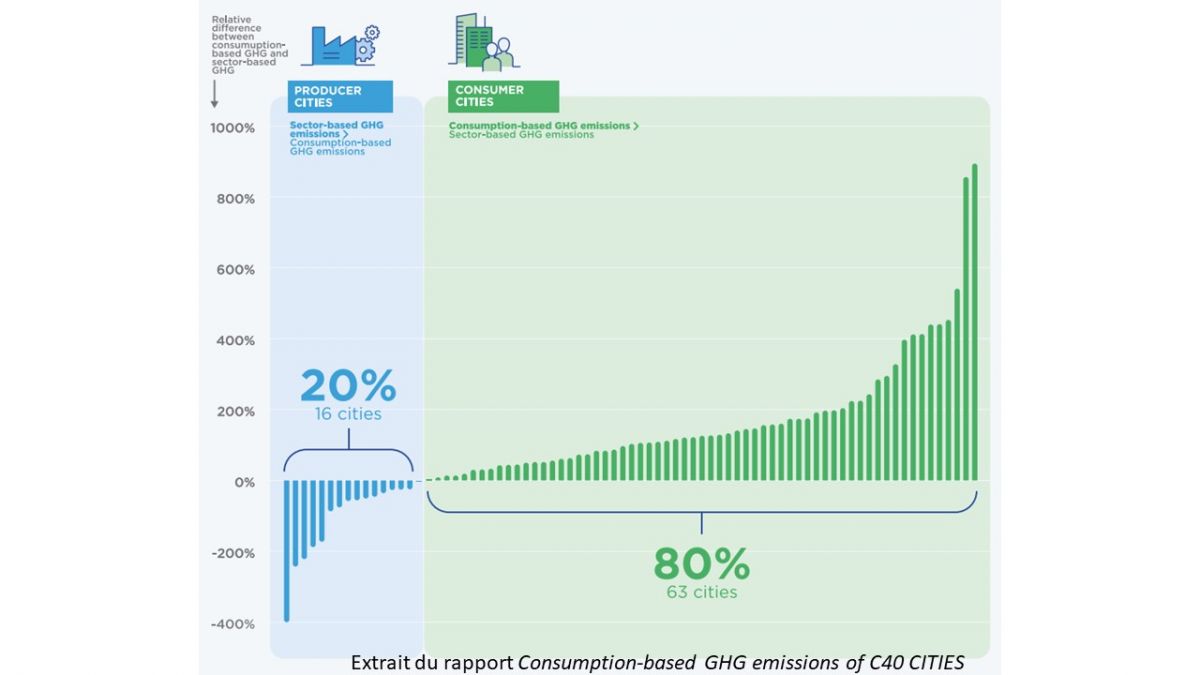

L’ONU prévoit qu’en 2050, 7 milliards d’individus vivront en zone urbaine, soit 70% de la population mondiale. La superficie urbanisée triplerait d’ici 2030[1]. À l'échelle mondiale, les villes seraient actuellement responsables de 70 % des émissions de CO2, qu’elles les produisent (cas des villes industrielles), ou qu’elles consomment produits et services importés (cas des villes de services)[2]. Enfin, 84% des villes ayant la plus forte croissance devraient être confrontées à des risques climatiques extrêmes dans les prochaines décennies[3].

Cette concentration urbaine de l’humanité implique une résilience particulière. La mégapole moderne participe d’une spécialisation mondiale des fonctions économiques : consommatrice effrénée de ressources, elle les trouve souvent bien loin de son territoire. Dans le monde, les villes industrielles, qui produisent les biens, répondent aux villes consommatrices.

Ces spécialisations sont une spatialisation : la mégapole est insérée dans un système d’échanges d’autant plus vaste qu’elle-même est importante. Elle draine et/ou irrigue toute la planète. Ces échanges posent question en termes de résilience, mais aussi sur le plan de leur coût environnemental.

Ville résiliente et ville durable sont complémentaires : il s’agit de résister aux changements environnementaux imminents, et d’accélérer le travail consistant à supprimer leurs causes.

Il n’y aurait aucun sens à rendre nos villes écologiques, si elles devenaient inhabitables par la montée des océans ou par pénurie d’eau avant que ces efforts ne portent leurs fruits (le carbone reste dans l’atmosphère au moins 100 ans)… Il n’y en aurait pas davantage à les fortifier sans en même temps combattre les sources anthropologiques du dérèglement naturel.

La ville sécrète sa propre représentation du risque.

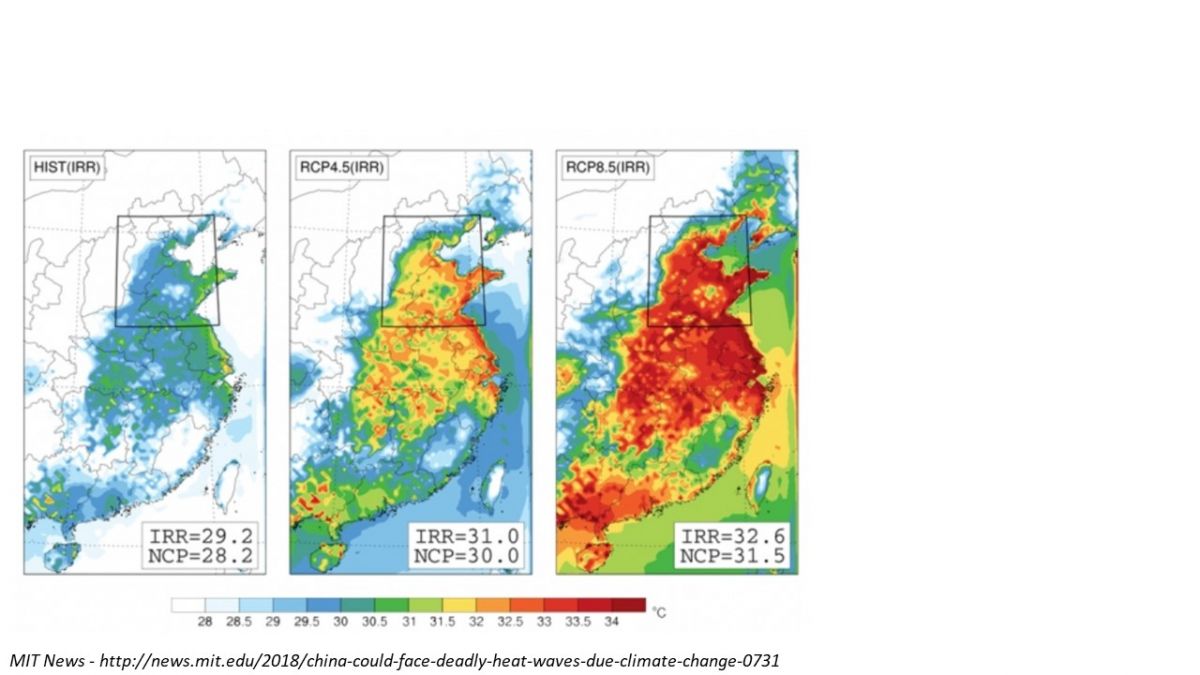

Dans la ville de Phoenix, bâtie en zone semi-aride d’Arizona, les politiques locales, guidées par une volonté de croissance, cherchent à attirer toujours plus d’habitants et d’entreprises, au désespoir des techniciens de l’eau[4].

Phoenix connaît l’une des croissances urbaines les plus rapides aux Etats-Unis. Cette ville du désert s’enorgueillit d’avoir le 5ème prix de l’eau le plus bas aux Etats-Unis, alors qu’elle repose sur l’un des systèmes de barrages les plus onéreux du monde. Cela construit une représentation, miracle qui se nourrit du mythe d’une adaptabilité et d’une ingéniosité technique sans fin. Les citoyens sont ainsi confortés à entretenir un style de vie ultra-consommateur de ressources, notamment hydriques et foncières, celui des villas individuelles, des malls climatisés, des piscines et des terrains de golf.

Aileurs, la thématique de l’agriculture urbaine déclinée indéfiniment constitue un récit mais non une politique capable de réduire la dépendance alimentaire et l’empreinte écologique des villes. Les démonstrateurs de ville durable véhiculent à leur insu l’image d’une oasis urbaine éthérée.

Ces exemples révèlent que la mégapole moderne peut constituer la forme actualisée du mythe de la croissance infinie et nourrir une fuite en avant technologique. Citoyen et politique s’enferment dans un récit qui retarde la mise en place de politiques de réduction de l’empreinte écologique des villes.

Pourtant des investissements urgents et lourds

Certains experts reconnus comme Jean-Marc Jancovici estiment que l’humanité n’aurait devant elle qu’un temps court (la fin du siècle) avant effondrement mondial. Il paraît en tout cas urgent d’immobiliser les ressources financières actuelles dans des investissements de résilience et de durabilité.

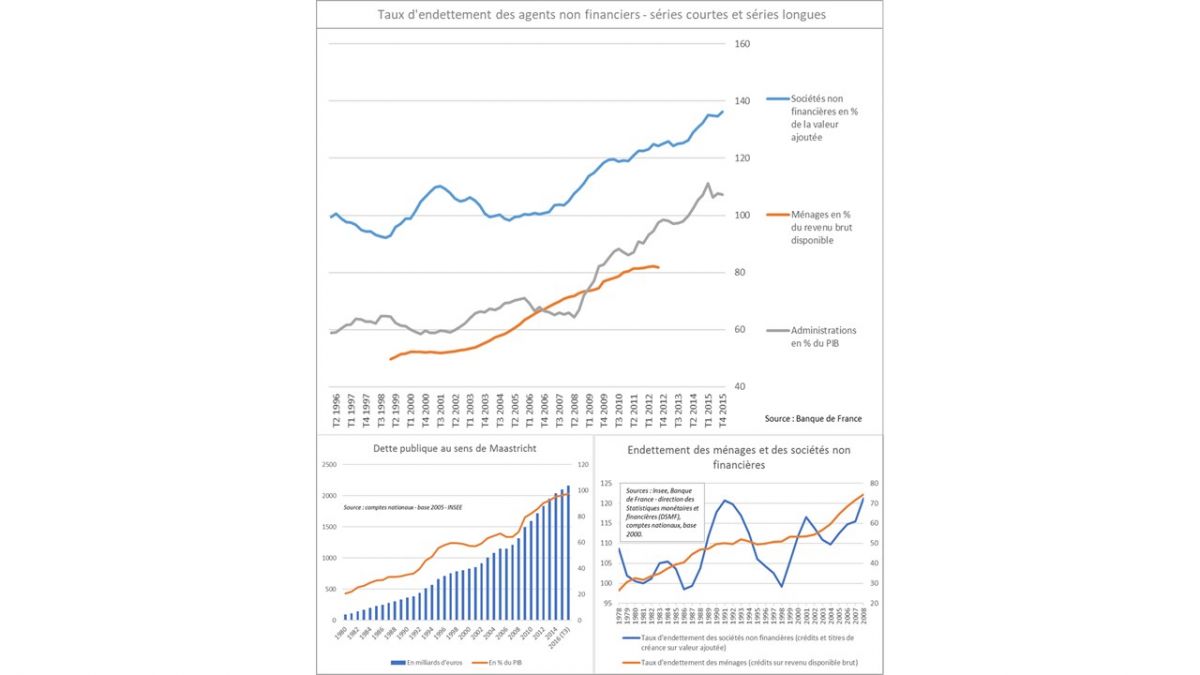

Mais un endettement généralisé touche les acteurs publics. Depuis 1976, date du premier choc pétrolier, l’Etat français, qui n’est pas le plus mal géré, n’a plus jamais été en mesure de rembourser un € de capital emprunté : il emprunte pour financer chacune des échéances de remboursement d’une obligation et même, désormais, il emprunte pour financer son déficit courant. D’où l’explosion de sa dette, un peu freinée par la baisse des taux et une maturité moyenne faible. Il en est à peu près de même des collectivités locales et administrations publiques[5].

Dévoré par ses dépenses courantes et la charge de sa dette, l’acteur public n’est pas en mesure d’investir avec impact. Ainsi il agit peu, voire contribue aux récits urbains signalés plus haut.

Les entreprises contribueront techniquement mais ne seront pas financeurs de la résilience.

Enfin, une grande part de la finance est piégée par la volatilité. Le volume quotidien des échanges sur le marché des changes et des produits dérivés est estimé à 5 100 milliards de dollars[6], mais seule la part spéculative d’une valeur intéresse traders, économistes et mathématiciens spécialisés : sa volatilité, quelle que soit sa tendance long terme. Au pire, comme le soutiennent certains[7], la volatilité masque les tendances de fonds, telles que la raréfaction des ressources, et soumet les acteurs « réels » à une incertitude des valeurs qui entrave la transition écologique.

Restent les investisseurs long terme

Le total des actifs sous gestion des investisseurs institutionnels du monde est estimé à 100 000 milliards de $[8], presqu’un an de PIB mondial (77 000 milliards de $ en 2015 selon la banque mondiale).

Les investisseurs long terme sont les acteurs traditionnels des investissements en infrastructures, soit, au sens large, tout ce qui rend un service à une collectivité.

Les nouveaux investissements de résilience en font résolument partie. Mieux, le portefeuille d’actifs de ces acteurs soutient et dépend de la résilience du système urbain. A l’autre bout de l’échelle des horizons temporels (quelques secondes pour le trader, quelques années pour le dirigeant politique ou le chef d’entreprise, à peine un peu plus pour le gouverneur de banque centrale[9]), ces acteurs détiennent des actifs physiques sur des durées de 20 à 50 ans. Dans cet horizon de temps, les risques systémiques sont concrets.

Ces investisseurs ont donc à la fois le sens de l’investissement physique, des moyens financiers à ce jour considérables, et une incitation économique à agir pour la résilience urbaine.

Innovations financière et politique

Reste que la « finance verte » peine à générer un véritable impact. A ce jour, aucun « fund manager » ne peut choisir un investissement moins rentable (même légèrement) sous prétexte qu’il serait plus vertueux. Le risque futur n’a pas encore trouvé de matérialisation économique[10], et les solutions non respectueuses de l’environnement continuent à bénéficier de leur avantage économique.

Les investissements de résilience nécessitent une innovation majeure qui combine plusieurs plans :

- Une nouvelle déclinaison des actifs en infrastructure : les investissements de résilience ne sont pas que des ouvrages entiers, mais aussi des parties d’ouvrage voire d’équipements, des rénovations, des conduites d’installation et des savoir-faire. Des outils contractuels et peut-être des évolutions législatives, par exemple sur le terrain de la propriété et de l’usage, peuvent être recherchés.

- L’intervention combinée de fondations et organismes internationaux, aux côtés des investisseurs institutionnels, pour « leverager[11] » les fonds propres privés et abaisser les seuils de rentabilité.

- L’élaboration d’un cahier des charges sévère pour des investissements de résilience ET durables.

- Des structures opérationnelles, sans doute logées chez les funds managers au départ, pour initier et conduire ces projets, et ne plus se contenter de choisir entre ceux qui sont présentés. Désinvestir les secteurs les plus destructeurs de ressources ne suffit pas : il faut que l’investisseur suscite des projets meilleurs, pour que ceux-ci se substituent aux autres.

La résilience, du fait de l’interdépendance, est une affaire publique mondiale. Cette innovation financière doit être soutenue politiquement :

- Les organismes publics de coopération et de financement internationaux existants doivent intervenir aux côtés des investisseurs, en fonds propres bonifiés et en garanties de dette.

- Les grandes cités du monde peuvent créer leurs propres outils de coopération et de co-financement mondiaux de la résilience urbaine.

[1] Proceedings of the National Academy of Sciences of the United States of America (PNAS), 2012

[2] « Consumption-based GHG emissions of C40 cities », rapport du C40 cities de mars 2018

[3] Etude Verisk Mapleproft, 2018

[4] « Phoenix : une métropole-oasis en péril ? », Eliane Lidell

[5] Eurostat et Agence France Trésor

[6] Rapport 2016 de la BRI (Banque des Règlements Internationaux) - enquête triennale des banques centrales

[7] Nicolas Bouleau, cité par l’ONG Finance Watch

[8] Rapport sur l’investissement dans le monde – 2017 – CNUCED/ONU

[9] « la Tragédie des Horizons », Mark Carney (Gouverneur de la banque centrale d’Angleterre), 2015.

[10] On voit cependant émerger des méthodes de valorisation économique de la détérioration des services éco-systémiques attachée aux secteurs d’activité, aux projets et aux entreprises. Exemple : Trucost, filiale de S&P

[11] Diminuer le rendement global des fonds propres par certaines mises de fonds de moindre retour

Un article signé Christophe Soisson, Directeur Général de Valeurs Ajoutées et responsable du Mastère Spécialisé Management des projets d'eco-construction et de la ville durable' au CNAM.